Сюрпризы в данных и проблемы банковского сектора рискуют подорвать доверие к Феду

Неделя отметилась чрезвычайной турбулентностью на финансовых рынках, но к концу недели начала преобладать точка зрения, что политики предложили убедительные «гарантии» для проблемных секторов/институтов. ФРС объявила о механизме предоставления ликвидности для банков с хрупким балансом (программа BTFP), что, судя по взрывному росту баланса самого Феда за последние несколько дней представляет ничто иное, как скрытое QE, а Швейцарский ЦБ пообещал вмешаться, если дела у Credit Suisse пойдут со всем плохо. В общем этого оказалось достаточно, SPX вчера продолжил отыгрывать падение NQ и Dow также прилично выросли.

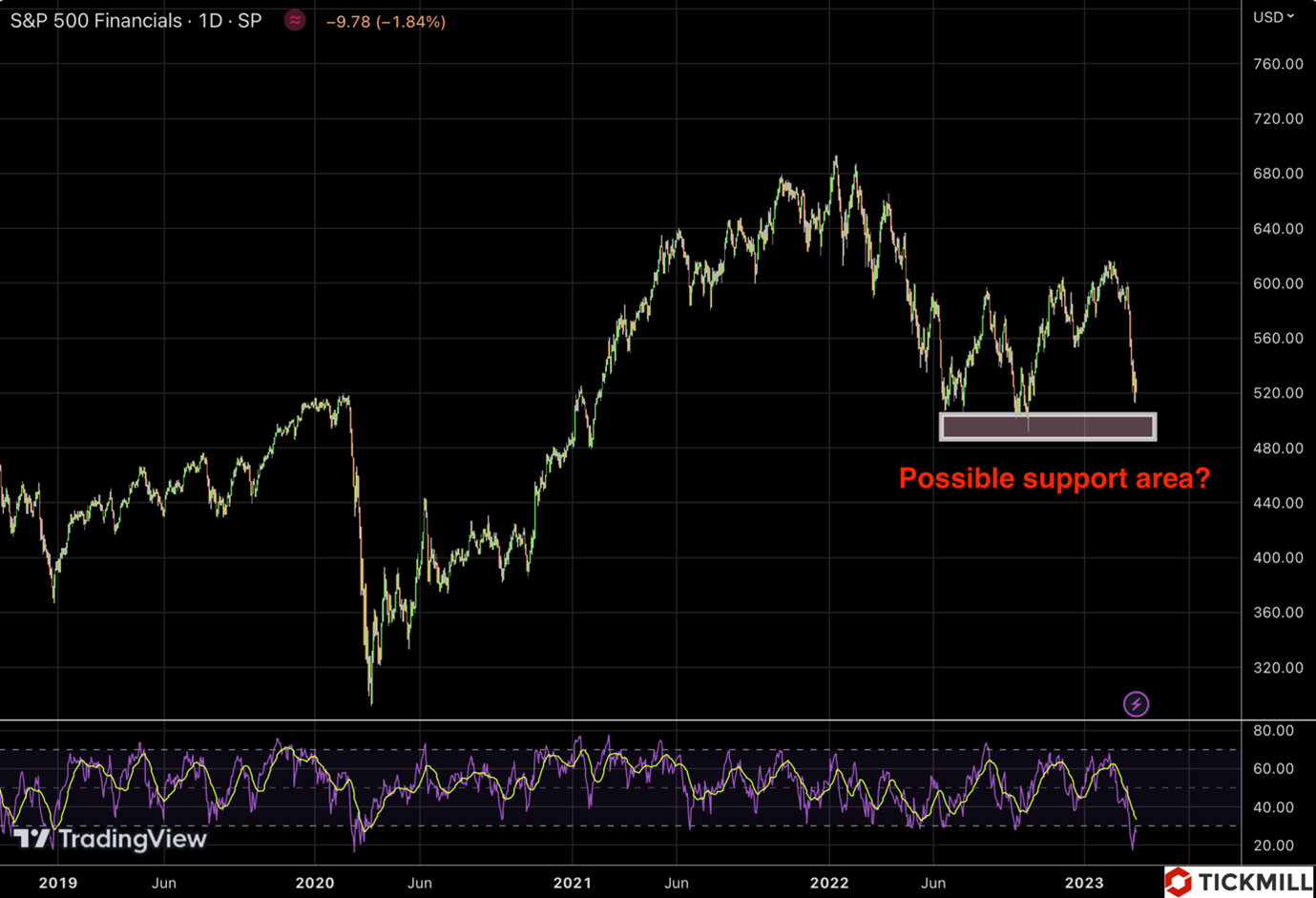

Финансовый сектор S&P 500 торгуется вблизи минимумов 2022 года, когда цена сформировала двойное дно, что может сейчас усиливать восприятие рынка как зона 500 пунктов будет выступать областью поддержки:

Европейский центральный банк продолжил повышать ставки, на этой неделе состоялось повышение на 50 базисных пунктов, что было ожидаемо. С учетом того, что центральные банки стараются синхронизировать политику, можно ожидать, что ФРС также постарается сохранить прежний курс на борьбу с инфляцией, продолжит повышать ставки и будет сопротивляться давлению участников рынка, которые резко сократили ожидания после недавних шоков в банковском секторе. Напомню, что до событий с SVB, рынок закладывал три повышения ставки по 50 базисных пунктов и терминальную ставку в диапазоне 5.25%-5.5%.

Впоследствии прогноз изменился кардинально: одно повышение ставки на 25 базисных пунктов на предстоящем заседании и затем серия понижений ставки до диапазона 4.00-4.25% к концу 2023 года. На мой взгляд, эти ожидания нереалистичны: в январе Пауэлл говорил о скорой паузе, затем, на фоне сюрпризов в данных в феврале признал, что придется поработать еще, а теперь, получается, ему придется резко менять риторику в сторону голубиной. Да и еще в отсутствии значимого ослабления инфляции в феврале. Такие колебания в позиции могут легко привести к утрате доверия к политике центрального банка, а также утрате репутации главного прогнозиста инфляции. В свою очередь это может резко снизить эффективность политики, сделав ее менее предсказуемой: чиновники ожидают одного воздействия на макроэкономические и финансовые переменные, но так как участники рынка сомневаясь в прогнозах ФРС, начинают использовать свои собственные прогнозы, эффект выходит совсем другой. Федрезерв прекрасно осведомлен об этих издержках (см. Критика Лукаса), поэтому участников рынка, ставящих на голубиный исход, скорей всего, ждет разочарование на предстоящем заседании.

Данные рассуждения приводят нас к следующей мысли: потенциал роста рисковых активов в преддверии заседания ФРС резко ограничен. На мой взгляд ближе к заседанию в ценах начнет учитываться ястребиный исход, из-за чего давление продавцов будет преобладать. Рассматривая бенчмарк SP500, можно предполагать следующий сценарий: диапазон 3900-3950 в преддверии заседания ФРС, и волна продаж после заседания регулятора. Индекс доллара в свою очередь, войдет в диапазон 103.50-104.5, и затем перейдет в рост на фоне ястребиных заявлений Феда:

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.